Die wichtigsten Zahlen auf einen Blick

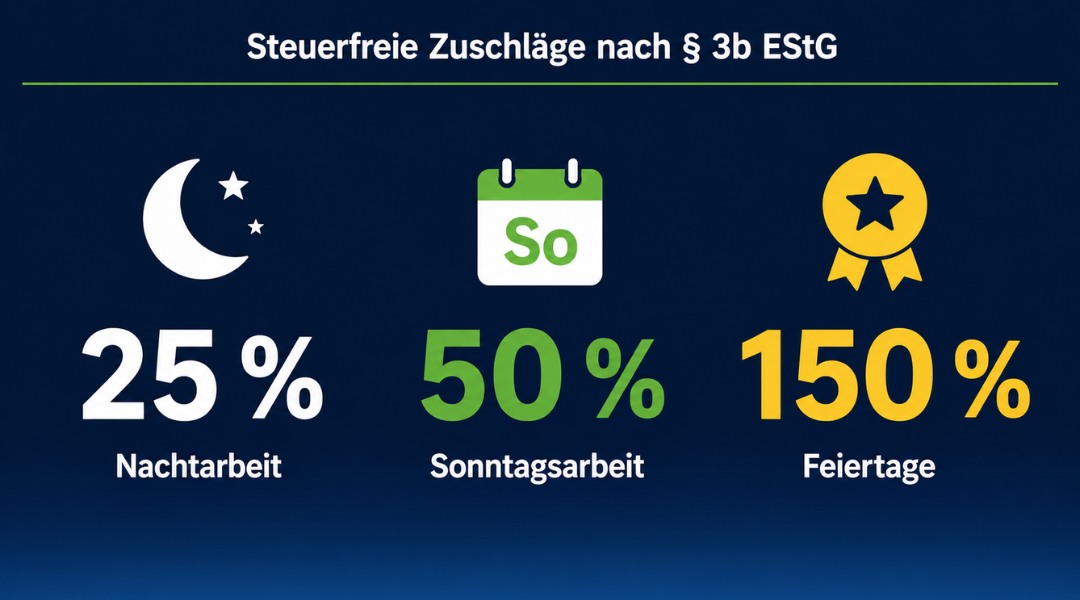

Nachtarbeit (20–06 Uhr): bis 25 % Zuschlag steuerfrei, 0–4 Uhr sogar bis 40 %

Sonntagsarbeit: bis 50 % Zuschlag steuerfrei

Gesetzliche Feiertage: bis 125 % steuerfrei, Weihnachten & 1. Mai bis 150 %

Rechtsgrundlage: § 3b EStGGesetz

Grenze: Steuerfreiheit gilt nur bis zu einem Grundlohn von max. 50 €/StundeAchtung

Was sind Schichtzuschläge und wer hat Anspruch?

Schichtzuschläge sind zusätzliche Vergütungen, die Arbeitnehmer erhalten, wenn sie zu ungünstigen Zeiten arbeiten – nachts, an Sonntagen oder an Feiertagen. Sie sollen die besondere Belastung dieser Arbeitszeiten finanziell ausgleichen. Für Beschäftigte in Pflege, Industrie, Logistik, Sicherheit oder Gastronomie sind Zuschläge oft ein erheblicher Teil des monatlichen Einkommens.

Gesetzliche Mindestpflicht vs. Tarifvertrag

Einen gesetzlich festgelegten Mindestzuschlag in Prozent gibt es in Deutschland nur für Nachtarbeit. Das Arbeitszeitgesetz (§ 6 ArbZG) verpflichtet Arbeitgeber, Nachtarbeitnehmern entweder eine angemessene Anzahl bezahlter freier Tage oder einen angemessenen Zuschlag zu gewähren. Das Bundesarbeitsgericht hat 25 % als Richtwert für „angemessen“ etabliert (BAG, Az. 10 AZR 423/12).

Für Sonntags- und Feiertagszuschläge gibt es hingegen keine gesetzliche Mindesthöhe. Hier regeln Tarifverträge, Betriebsvereinbarungen oder individuelle Arbeitsverträge, was gezahlt wird. Die in der Praxis üblichen Sätze (50 % für Sonntag, 100–125 % für Feiertage) stammen aus Tarifverträgen und haben sich branchenübergreifend als Standard etabliert.

Wichtig zu verstehen: Es gibt zwei getrennte Rechtsebenen, die gleichzeitig gelten:

- Arbeitsrecht (ArbZG): Regelt, ob und wie viel Zuschlag gezahlt werden muss.

- Steuerrecht (§ 3b EStG): Regelt, bis zu welchem Betrag der gezahlte Zuschlag steuerfrei bleibt.

Welche Branchen zahlen typischerweise Zuschläge?

Schichtzuschläge sind in vielen Wirtschaftszweigen gang und gäbe. Besonders häufig betroffen sind Pflegeberufe (Krankenhäuser, Pflegeheime), die Industrie und Fertigung (kontinuierlicher Schichtbetrieb), Logistik und Transport (Nachtlieferungen, Lagerarbeit), die Gastronomie und Hotellerie sowie der öffentliche Dienst, Sicherheits- und Rettungsdienste. In vielen dieser Branchen sind die tariflichen Zuschlagssätze deutlich höher als die gesetzlichen Steuerfreiheitsgrenzen – was bedeutet, dass der übersteigende Teil normal versteuert wird.

Wie werden Nachtarbeitszuschläge berechnet?

Die Berechnung folgt einer klaren Formel – allerdings gibt es dabei zwei verschiedene Definitionen von „Nachtarbeit“, die man kennen muss.

Welche Stunden gelten als Nachtarbeit? (Zwei unterschiedliche Definitionen)

Hier liegt eine der häufigsten Verwechslungen in der Praxis:

| Rechtsgrundlage | Definition Nachtzeit | Bedeutung |

|---|---|---|

| § 6 ArbZG (Arbeitsrecht) | 23:00 – 06:00 Uhr | Anspruch auf Zuschlag oder Ausgleich |

| § 3b EStG (Steuerrecht) | 20:00 – 06:00 Uhr | Steuerfreie Zone für Nachtzuschlag |

Das bedeutet konkret: Wer z. B. ab 21 Uhr arbeitet, hat arbeitsrechtlich noch keinen Anspruch auf einen Nachtzuschlag (der beginnt erst ab 23 Uhr) – erhält er dennoch einen, ist dieser bereits ab 20 Uhr steuerlich begünstigt. Viele Tarifverträge definieren die Nachtzeit deshalb weiter als das ArbZG, oft ab 20 oder 21 Uhr, um die steuerfreie Zone voll auszuschöpfen.

Für deine persönliche Berechnung nutze unseren Überstundenrechner oder den Stundenlohnrechner.

Sonntagszuschlag und Feiertagszuschlag – die Sätze im Überblick

50 % für Sonntag, 100–125 % für Feiertage – woher kommen diese Zahlen?

Diese Sätze stammen nicht aus einem einzelnen Gesetz, sondern sind die in Deutschland gängigen Tarifstandards – und gleichzeitig die Obergrenzen, die § 3b EStG für die Steuerfreiheit definiert. In der Praxis ist das oft identisch, weil Tarifverträge diese Grenzen als Richtwert übernommen haben.

| Zuschlagsart | Zeitfenster | Typischer Satz | Steuerfrei bis |

|---|---|---|---|

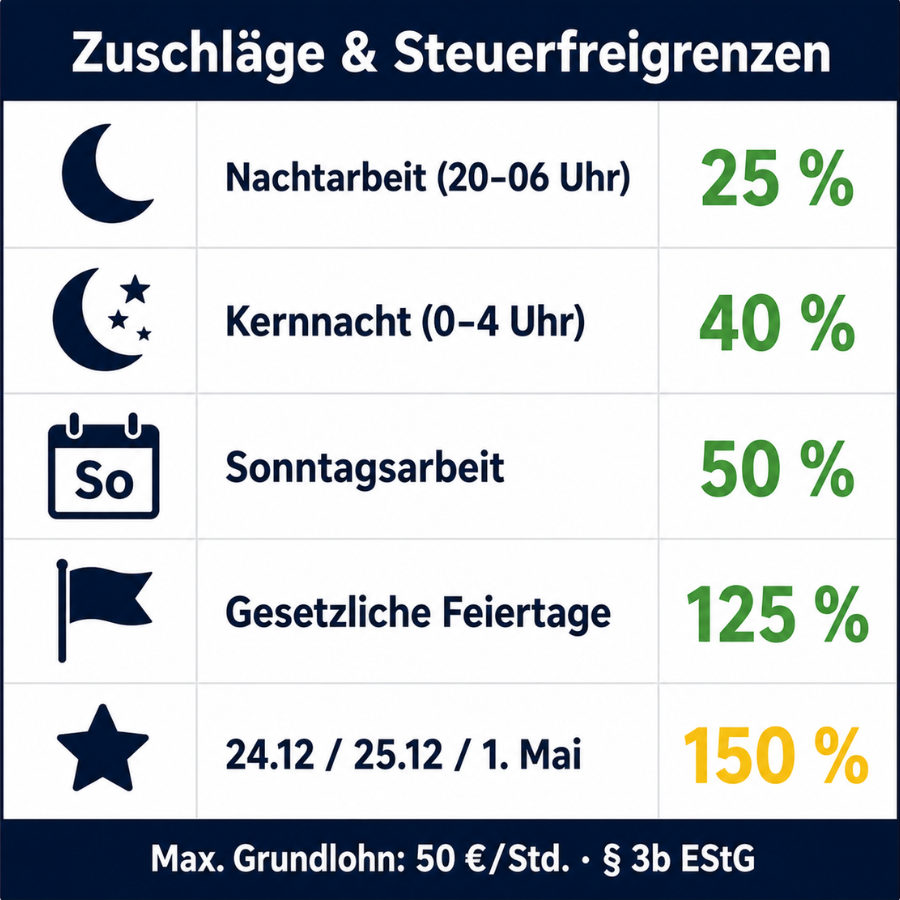

| Nachtarbeit | 20:00–06:00 Uhr | 25 % | 25 % |

| Nachtarbeit (Kernnacht) | 00:00–04:00 Uhr (Schicht vor 0 Uhr begonnen) | 40 % | 40 % |

| Sonntagsarbeit | 00:00–24:00 Uhr Sonntag | 50 % | 50 % |

| Gesetzliche Feiertage | 00:00–24:00 Uhr | 100–125 % | 125 % |

| 24.12. ab 14 Uhr, 25./26.12., 1. Mai | jeweiliger Tag | 150 % | 150 % |

Kombinierte Zuschläge – das Maximum von 190 %: Wer in der Nacht zwischen 0 und 4 Uhr an einem gesetzlichen Feiertag arbeitet und die Schicht vor Mitternacht begonnen hat, kann Nacht- und Feiertagszuschlag gleichzeitig steuerfrei erhalten. Bei Weihnachten/1. Mai ergibt das 40 % (Nacht) + 150 % (Feiertag) = 190 % steuerfrei. Das ist die absolute Obergrenze nach § 3b EStG.

Ausnahme beim Zusammentreffen von Sonntag und Feiertag: Fällt ein Feiertag auf einen Sonntag, gilt nur der höhere der beiden Sätze – nicht beide addiert. In diesem Fall greift also nur der Feiertagszuschlag (125 % oder 150 %).

Wann sind Schichtzuschläge steuerfrei? (§ 3b EStG)

Die Steuerfreiheit von Schichtzuschlägen ist in § 3b des Einkommensteuergesetzes (EStG) geregelt. Die Regelung gilt für alle Arbeitnehmer – egal ob Minijob, Teilzeit oder Vollzeit.

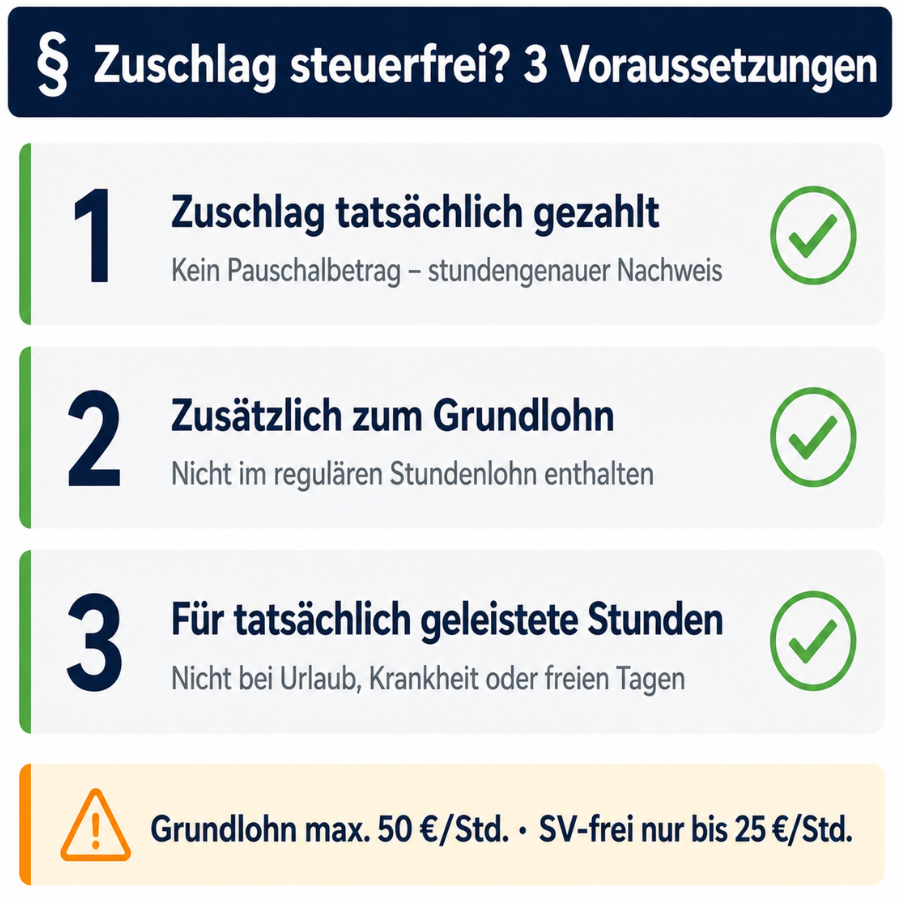

Drei Grundvoraussetzungen müssen gleichzeitig erfüllt sein:

- Der Zuschlag muss tatsächlich geleistet worden sein – pauschale Monatszahlungen ohne Stundennachweis sind nicht begünstigt.

- Der Zuschlag muss zusätzlich zum Grundlohn gezahlt werden – er darf nicht bereits im regulären Stundenlohn eingerechnet sein.

- Der Zuschlag muss für tatsächlich geleistete Nacht-, Sonn- oder Feiertagsstunden gezahlt werden – nicht für Urlaub, Krankheit oder Feiertage, an denen nicht gearbeitet wurde.

Die genauen Steuerfrei-Fenster für Nacht-, Sonn- und Feiertagsarbeit

Für die Steuerfreiheit nach § 3b EStG gilt die steuerliche Definition der Nachtzeit: 20:00 bis 06:00 Uhr – also zwei Stunden früher als die arbeitsrechtliche Definition im ArbZG. Das bedeutet: Zuschläge für Stunden ab 20 Uhr sind steuerlich begünstigt, auch wenn kein arbeitsrechtlicher Anspruch darauf besteht.

Besonderheit in der Kernnacht: Wer zwischen 0 und 4 Uhr arbeitet und die Schicht vor Mitternacht begonnen hat, profitiert vom erhöhten steuerfreien Satz von 40 % statt 25 %. Beginnt die Schicht erst nach Mitternacht, bleibt es bei 25 % – das ist eine häufig übersehene Regelung.

Ab welchem Stundenlohn greift die Steuerfreiheit nicht mehr?

Hier liegt eine der wichtigsten Grenzen des § 3b EStG: Der Grundlohn (also der reguläre Stundenlohn ohne Zuschläge) darf für die Berechnung der steuerfreien Zuschläge mit höchstens 50 Euro pro Stunde angesetzt werden.

Was das bedeutet: Wer 60 €/Stunde verdient und einen 25 %-Nachtzuschlag erhält, bekommt zwar 15 €/Stunde Zuschlag – steuerfrei sind aber nur 25 % von maximal 50 €, also 12,50 €/Stunde. Die verbleibenden 2,50 €/Stunde sind steuerpflichtiger Arbeitslohn.

Wichtig ist auch die Grenze für die Sozialversicherungsfreiheit: Diese liegt noch niedriger. Übersteigt der Grundlohn 25 Euro pro Stunde, sind die Zuschläge zwar noch steuerfrei (bis zur 50-€-Grenze), aber sozialversicherungspflichtig. Das betrifft vor allem Fachkräfte und gut bezahlte Schichtarbeiter.

| Grundlohn/Stunde | Steuerfrei? | SV-frei? |

|---|---|---|

| bis 25 €/Std. | Ja (bis zu den %-Grenzen) | Ja |

| 25,01 € – 50 €/Std. | Ja (auf Basis max. 50 €) | Nein – SV-pflichtig |

| über 50 €/Std. | Teilweise (nur auf Basis von 50 €) | Nein – SV-pflichtig |

Was gilt bei Rufbereitschaft und Bereitschaftsdienst?

Rufbereitschaft und Bereitschaftsdienst sind zwei Sonderformen der Arbeitszeit, die häufig im Zusammenhang mit Nachtarbeit auftreten – und bei der Steuerfreiheit von Zuschlägen besondere Regeln haben.

Bereitschaftsdienst bedeutet: Der Arbeitnehmer hält sich am Arbeitsort bereit, um bei Bedarf sofort tätig zu werden. Bereitschaftszeiten gelten als Arbeitszeit im Sinne des ArbZG. Zuschläge für Bereitschaftsdienst können nach § 3b EStG steuerfrei sein – aber nur, wenn sie eindeutig für die tatsächlich in die begünstigten Zeiten (Nacht, Sonn- oder Feiertag) fallenden Stunden gezahlt werden und dies einzeln nachgewiesen wird. Der Bundesfinanzhof hat klargestellt: Pauschale Bereitschaftsdienstzuschläge, die ohne Rücksicht auf den tatsächlichen Wochentag gezahlt werden, sind nicht nach § 3b EStG steuerfrei (BFH, VI R 61/14).

Rufbereitschaft bedeutet: Der Arbeitnehmer muss erreichbar sein und auf Abruf zur Verfügung stehen, hält sich aber nicht am Arbeitsplatz auf. Bloße Rufbereitschaft zählt nicht als Arbeitszeit – und Zuschläge dafür sind steuerlich nicht begünstigt, da es sich nicht um tatsächlich geleistete Nacht- oder Sonntagsarbeit handelt. Wird der Arbeitnehmer jedoch tatsächlich gerufen und leistet Arbeit in den begünstigten Zeiten, können für diese konkreten Stunden steuerfreie Zuschläge gezahlt werden.

Fazit für die Praxis: Wer bei Bereitschaftsdienst oder Rufbereitschaft sicherstellen will, dass Zuschläge steuerfrei bleiben, muss stundengenau dokumentieren, wann tatsächlich gearbeitet wurde. Eine pauschale Abrechnung ohne Einzelnachweis hält einer Lohnsteuerprüfung durch das Finanzamt in der Regel nicht stand.

FAQ – Häufige Fragen zu Schichtzuschlägen

Wie wird der Nachtschichtzuschlag konkret berechnet?

Die Formel ist einfach: Bruttostundenlohn × Zuschlagsatz × Anzahl Nachtstunden. Bei einem Stundenlohn von 15 € und einem Nachtzuschlag von 25 % ergibt das 3,75 € Zuschlag pro Stunde. In der Nacht zwischen 0 und 4 Uhr (bei Schichtbeginn vor Mitternacht) erhöht sich der steuerfreie Satz auf 40 % – also 6,00 €/Stunde steuerfrei. Für deine individuelle Berechnung hilft unser Überstundenrechner.

Sind Sonntagszuschläge wirklich steuerfrei?

Ja – bis zu einem Zuschlagsatz von 50 % des Grundlohns und bis zu einem Grundlohn von maximal 50 €/Stunde. Beide Grenzen müssen gleichzeitig eingehalten werden. Ein Zuschlag von 60 € auf einen Stundenlohn von 120 € ist also nicht steuerfrei, weil der Grundlohn die 50-€-Grenze überschreitet. Liegt der Grundlohn bei 30 €/Stunde und der Sonntagszuschlag bei 50 %, sind die vollen 15 €/Stunde Zuschlag steuerfrei – aber SV-pflichtig (Grundlohn über 25 €).

Kann ich Nacht- und Sonntagszuschlag gleichzeitig steuerfrei bekommen?

Ja, wenn jemand in der Nacht von Samstag auf Sonntag oder Sonntag auf Montag arbeitet, können Nacht- und Sonntagszuschlag addiert werden. Konkret: 25 % Nacht + 50 % Sonntag = 75 % steuerfrei – bei einem Grundlohn bis 50 €. In der Kernnacht (0–4 Uhr, Schichtbeginn vor Mitternacht) sogar 40 % + 50 % = 90 %. Fällt ein Feiertag auf einen Sonntag, gilt dagegen nur der jeweils höhere Satz.

Muss mein Arbeitgeber Nachtarbeitszuschläge zahlen?

Für Nachtarbeit (23–06 Uhr nach ArbZG) ja – entweder in Form bezahlter freier Tage oder eines angemessenen Geldzuschlags. Als „angemessen“ gilt nach der Rechtsprechung des Bundesarbeitsgerichts ein Satz von 25 %. Für Sonntags- und Feiertagszuschläge gibt es hingegen keine gesetzliche Zahlungspflicht – hier entscheidet der Tarifvertrag oder der Arbeitsvertrag. Mehr Grundlagen findest du in unserem Artikel zum Arbeitszeitgesetz.

Sind Zuschläge auch im Minijob steuerfrei?

Ja. § 3b EStG gilt ausdrücklich auch für geringfügig Beschäftigte und pauschal versteuerte Arbeitsverhältnisse. Ein Minijobber, der nachts oder sonntags arbeitet, hat denselben Anspruch auf steuerfreie Zuschläge wie ein regulär beschäftigter Arbeitnehmer – sofern der Zuschlag tatsächlich geleistet und einzeln nachgewiesen wird.

Was ist, wenn mein Tarifvertrag höhere Zuschläge vorsieht als gesetzlich steuerfrei?

Der über die Steuerfrei-Grenzen hinausgehende Teil wird wie regulärer Lohn behandelt und ist steuer- und sozialversicherungspflichtig. Beispiel: Tariflicher Nachtzuschlag 30 %, gesetzliche Steuerfreigrenze 25 % → 25 % sind steuerfrei, 5 % werden normal versteuert. Das mindert nicht den Brutto-Anspruch – es bedeutet nur, dass ein Teil davon netto kleiner ist als der steuerfreie Anteil.

Alle Angaben basieren auf dem Stand April 2026 (§ 3b EStG i.d.F. 04.02.2026). Dieser Artikel ersetzt keine individuelle Steuer- oder Rechtsberatung.